Jakarta –

Tahun 2025 menjadi periode menarik bagi pasar keuangan global. Meski sempat dibayangi ketidakpastian tarif dan kebijakan makroekonomi, kinerja bursa saham Amerika Serikat dan aset crypto justru tetap menguat.

Berdasarkan data dari TradingView hingga 14 Agustus 2025, indeks S&P 500 sudah melesat 9,5% sejak awal tahun. Sementara itu, Bitcoin (BTC) melonjak 30,3% dan Ethereum (ETH) melesat 42,5%. Bitcoin bahkan empat kali menembus rekor tertinggi sepanjang sejarah pada tahun ini.

Tak hanya pasar global, bursa saham domestic juga menunjukkan tren serupa. Hingga 20 Agustus 2025, Indeks Harga Saham Gabungan (IHSG) tercatat menguat 10,36% sejak awal tahun, mencerminkan optimisme investor terhadap prospek ekonomi domestik.

Optimisme investor semakin terdukung oleh ekspektasi pemangkasan suku bunga The Federal Reserve pada 17 September mendatang. Saat ini, suku bunga acuan berada di level 4,25%-4,5%. Berdasarkan CME FedWatch Tool, peluang pemangkasan sebesar 25 basis poin mencapai 81,9% per 21 Agustus 2025. Langkah ini dipandang sebagai katalis positif bagi pertumbuhan ekonomi, bisnis, dan investasi secara internasional.

Momentum ini menjadi periode menarik bagi para trader untuk memanfaatkan peluang pasar, salah satunya melalui strategi diversifikasi portofolio ke berbagai kelas aset seperti aset crypto , saham Amerika Serikat dan ETF (Exchange Traded Fund), reksa dana, hingga emas. Perkembangan positif di pasar global dan domestik ini membuka peluang baru bagi investor Indonesia. Namun, untuk memanfaatkan momentum tersebut, pemilihan aplikasi trading yang tepat menjadi semakin penting agar investor dapat bertindak cepat dan efisien.

Di Indonesia, pilihan aplikasi trading semakin beragam, namun integrasi antar-aset masih menghadapi kendala. Perpindahan dana antar-aplikasi sering membutuhkan transfer ke rekening bank terlebih dulu. Proses ini bisa membuat investor kehilangan momentum saat peluang pasar muncul. Tak hanya itu, memilih aplikasi trading yang aman dan teregulasi juga menjadi aspek penting untuk diperhatikan.

Artikel ini membandingkan lima aplikasi trading terbaik yang banyak digunakan di Indonesia untuk memberikan gambaran menyeluruh bagi para investor sekaligus trader. Ulasan ini menyajikan fitur, keunggulan, serta aspek keamanan setiap platform sehingga pembaca dapat menentukan aplikasi mana yang paling sesuai dengan kebutuhan dan tujuan investasi mereka.

1. Pluang

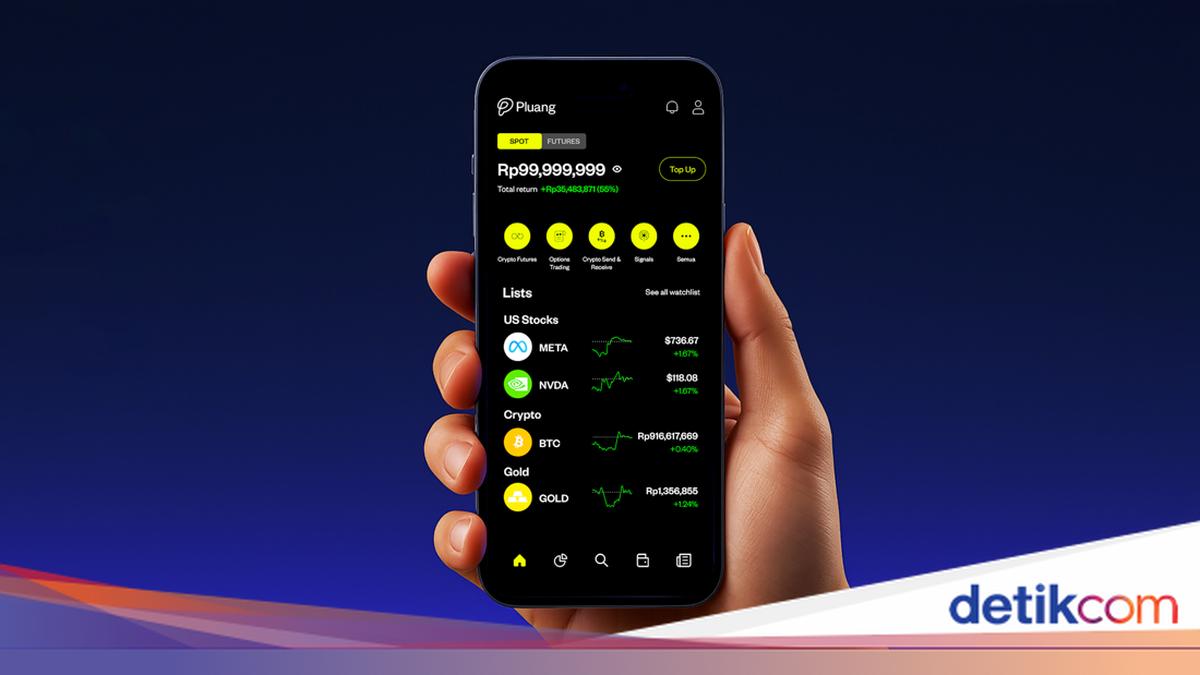

Pluang menegaskan posisinya sebagai salah satu aplikasi trading terbaik di Indonesia dengan ekosistem investasi yang lengkap dan basis pengguna lebih dari 12 juta. Aplikasi ini sudah berlisensi, berizin dan diawasi Bappebti serta OJK, menghadirkan akses ke lebih dari 1.000 produk investasi-mulai dari aset crypto, saham Amerika dan ETF, emas, serta reksa dana, hingga crypto futures dan options saham Amerika-dengan fee dan spread yang kompetitif.

Fitur & Keunggulan

– Fitur trading 24 jam penuh dari Senin hingga Sabtu untuk saham Amerika. Investor tak perlu begadang menunggu Wall Street, dan bisa merespons pergerakan saham-saham populer seperti Nvidia, Google, dan Microsoft, serta 650 saham dan ETF AS lainnya secara real time.

– USD Yield hingga 4,13% per tahun: Saldo USD Anda tetap tumbuh meski belum digunakan, sehingga dana tetap likuid dan siap dipakai kapan saja.

– Leverage hingga 25X pada produk crypto futures seperti Bitcoin (BTC), Ethereum (ETH), dan Solana (SOL). Fitur yang memungkinkan trader mengontrol nilai transaksi lebih besar dari modal yang dimiliki.

Transaksi crypto futures di Pluang berlisensi dan diawasi Bappebti (Badan Pengawas Perdagangan Berjangka Komoditi), dimana semua transaksi difasilitasi oleh CFX (Central Finansial X), serta diverifikasi oleh KKI (Kliring Komoditi Indonesia). Pluang juga menjadi salah satu aplikasi pertama yang resmi memegang izin PAKD (Pedagang Aset Keuangan Digital) dari OJK (Otoritas Jasa Keuangan).

– Leverage hingga 4x untuk saham dan ETF Amerika: Potensi keuntungan yang lebih besar melalui daya ungkit perdagangan

– Pro Features: advanced order, take profit, dan stop loss, plus akses web trading berbasis TradingView gratis untuk analisis teknikal yang lebih presisi.

– Pluang Academy: Materi edukasi trading dan investasi yang disajikan melalui video dan artikel yang ringkas, akurat, dan relevan dengan perkembangan terkini untuk mendukung perjalanan investasi para trader dan investor.

Dari sisi keamanan dan kepatuhan, seluruh transaksi di Pluang berlisensi dan diawasi Bappebti (Badan Pengawas Perdagangan Berjangka Komoditi), dimana semua transaksi difasilitasi oleh CFX (Central Finansial X), serta diverifikasi oleh KKI (Kliring Komoditi Indonesia). Pluang juga menjadi salah satu aplikasi pertama yang resmi memegang izin PADK (Pedagang Aset Keuangan Digital) dari OJK (Otoritas Jasa Keuangan).

Catatan Risiko

Diawasi regulator Indonesia, namun tetap ada risiko pasar dan volatilitas aset.

2. Coinbase

Coinbase adalah crypto exchange global yang tercatat resmi di NASDAQ dan menyediakan akses ke ribuan aset digital, mulai dari Bitcoin, Ethereum, hingga token DeFi dan NFT.

Fitur & Keunggulan

– User experience yang ramah

– Crypto staking, memungkinkan aset crypto yang para trader miliki bisa berbunga

– Portfolio tracking, memungkinkan trader untuk melacak portofolionya

– Akses Coinbase Pro untuk trader berpengalaman

Kekuatan utama Coinbase terletak pada ekosistem global dan likuiditas tinggi yang memudahkan jual beli aset digital.

Catatan Risiko

Coinbase tidak berizin di Indonesia dan belum berada di bawah pengawasan Bappebti maupun OJK, sehingga memiliki risiko yang sama seperti yang dimiliki OctaFX.

3. Nanovest

Nanovest adalah aplikasi investasi Indonesia yang menyediakan akses ke berbagai aset, mulai dari saham global, crypto, hingga emas digital, dengan klaim 0% commission.

Fitur & Keunggulan

– NanoShield Security: sistem enkripsi yang digunakan untuk menjadikan data pengguna tetap aman dan rahasia

– Kirim aset digital gratis

– Investasi mulai dari Rp 5.000

– Dana yang diasuransikan Sinarmas

Platform ini cocok bagi pemula maupun investor berpengalaman yang mencari aplikasi investasi multi-aset terpercaya di Indonesia.

Catatan Risiko

Pengguna tetap perlu memperhatikan biaya tambahan seperti exchange fee atau broker fee dari platform ini yang dijelaskan di Pusat Bantuan.

4. Mandiri Sekuritas (MOST)

Mandiri Sekuritas adalah perusahaan sekuritas Indonesia yang menghadirkan aplikasi MOST (Mobile Online Securities Trading) dan merupakan bagian dari Bank Mandiri.

Fitur & Keunggulan

– Layanan SMSay (Share Order via SMS) untuk akses mudah ke pasar saham Indonesia. ● Didukung tim riset berpengalaman: Pengguna mendapatkan laporan harian, panduan IPO, serta analisis investasi yang komprehensif.

– Kredibilitas tinggi dan integrasi erat dengan layanan perbankan

– Fleksibilitas order saham baik melalui aplikasi online maupun SMS

Opsi ini cocok bagi investor yang mencari platform trading saham terpercaya di Indonesia.

Catatan Risiko

Tidak semua saham likuid, sehingga ada risiko sulit menjual saham pada harga yang diinginkan. Risiko operasional seperti gangguan aplikasi atau keterlambatan eksekusi order bisa terjadi.

5. OctaFX

OctaFX adalah broker internasional yang menyediakan akses trading forex, komoditas, dan indeks saham.

Fitur & Keunggulan

– Spread rendah

– Akun tanpa swap

– Leverage tinggi hingga 1:500

– Akun demo untuk latihan

– Promosi kompetitif, termasuk cashback deposit dan bonus trading

– Fitur-fitur ini membuatnya populer di kalangan trader global maupun domestik.

Catatan Risiko

OctaFX hanya diatur oleh regulator luar negeri (CySEC, Cyprus dan FSCA, Afrika Selatan). Karena tidak teregulasi di Indonesia, trader lokal tidak bisa melaporkan masalah ke otoritas dalam negeri jika terjadi sengketa.

Tips Memilih Aplikasi Trading

– Pastikan aplikasi berizin dan diawasi regulator seperti OJK atau Bappebti.

– Pertimbangkan biaya transaksi, minimum deposit, dan fitur yang sesuai kebutuhan.

– Pilih aplikasi dengan keamanan data dan dana yang jelas.

– Manfaatkan akun demo atau fitur edukasi sebelum mulai investasi riil. Sesuaikan pilihan dengan profil risiko dan tujuan investasi Anda.

Di tengah pertumbuhan pesat teknologi finansial Indonesia, setiap aplikasi trading menawarkan proposisi nilai berbeda, mulai dari kelengkapan aset investasi hingga fitur yang bervariasi. Keputusan investor pun bergantung pada kebutuhan dan strategi masing-masing. Coba bandingkan fitur, biaya, dan regulasi setiap aplikasi sebelum mengambil keputusan investasi. Coba fitur demo atau pelajari lebih lanjut melalui materi edukasi yang disediakan masing-masing platform.

Sepanjang 2025, Pluang terlihat menonjol sebagai salah satu platform investasi terdepan berkat kombinasi produk yang luas, fitur relevan, serta biaya transaksi kompetitif. Komitmen Pluang terhadap literasi finansial dan dukungan riset internal juga memperkuat posisinya dalam peta persaingan aplikasi trading Indonesia, sekaligus merefleksikan arah perkembangan industri investasi digital di Tanah Air.

Evaluasi kebutuhan dan profil risiko Anda sebelum memilih aplikasi trading. Manfaatkan fitur edukasi atau akun demo untuk mencoba sebelum berinvestasi riil.

Tonton juga video “IHSG Dibuka Anjlok 9,19%, Langsung Trading Halt” di sini:

(ega/ega)